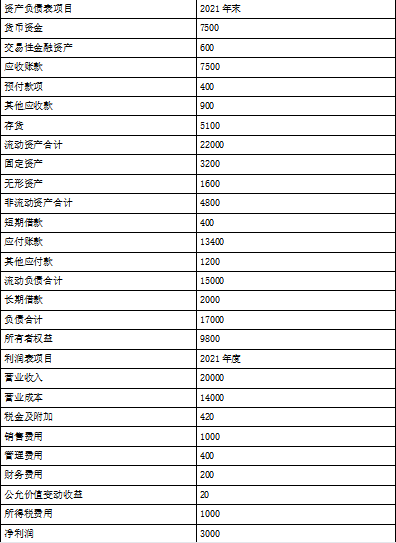

(1)5 亿股=50000 万股=500(百万股) 甲公司 2021 年每股收益=3000/500=6(元/股)

可比公司 2021 年末市盈率=15/1=15

2021 年末甲公司每股价值=15×6=90(元/股)

由于 2021 年末甲公司的每股市价为 100 元,高于每股价值,所以,甲公司股价没有被低估。

(或,甲公司股价被高估。)

(2)单位:百万元

计算说明:

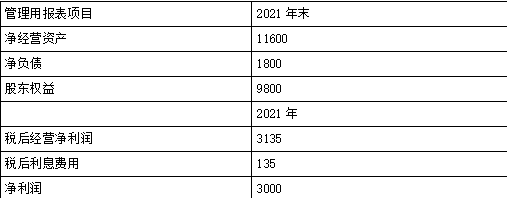

净经营资产=(22000-600+4800)-(13400+1200)=11600 净负债=(2000+400)-600=1800

税后利息费用=(财务费用-公允价值变动收益)×(1-25%)=(200-20)×(1-25%)

=135

税后经营净利润=净利润+税后利息费用=3000+135=3135

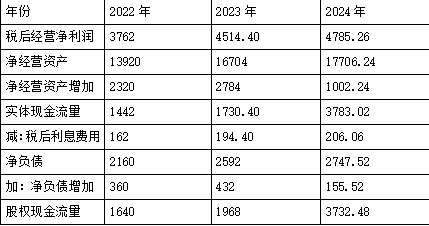

(3)单位:百万元

计算说明:

根据“税后经营净利率、净经营资产周转次数、净财务杠杆和净负债利息率一直维持 2021年水平不变”可知,营业收入增长率=税后经营净利润增长率=净经营资产增长率=净负债增长率=税后利息费用增长率。

实体现金流量=税后经营净利润-净经营资产增加 股权现金流量=实体现金流量-债务现金流量=实体现金流量-(税后利息费用-净负债增加)=实体现金流量-税后利息费用+净负债增加

(4)股权价值=1640×(P/F,12%,1)+1968×(P/F,12%,2)+3732.48/(12%

-6%)×(P/F,12%,2)

=1640×0.8929+1968×0.7972+62208×0.7972

=52625.46(百万元)

=526.25(亿元)

每股价值=526.25/5=105.25(元/股)

由于 2021 年末甲公司的股价为 100 元,低于每股价值,所以, 甲公司股价被低估。(或,甲公司股价未被高估。)

(5)市盈率模型的优点:计算数据容易取得,计算简单;价格和收益相联系,直观反映投入和产出的关系;市盈率涵盖了风险、增长率、股利支付率的影响,具有综合性。 局限性:①如果收益是负值或 0,市盈率就失去了意义;②与现金流量折现模型相比,运用市盈率模型估计的是甲公司的相对价值,并非内在价值。如果可比公司价值被高估,则被评估企业价值也会被高估,反之亦是。