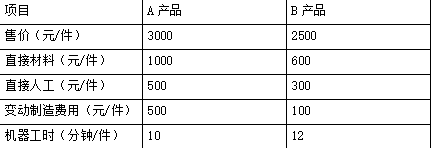

(1)A 产品每分钟边际贡献=(3000-1000-500-500)/10=100(元) B 产品每分钟边际贡献=(2500-600-300-100)/12=125(元)

B 产品每分钟边际贡献高,优先安排生产 B 产品 350 件,再安排生产 A 产品产量=(10000-12×350)/10=580(件)

(2)A 产品剩余市场需求的生产时间=(900-580)×10=3200(分钟)<7000(分钟)[或,追加设备可生产 A 产品数量=7000/10=700(件)>320(件)]

追加设备对公司税前经营利润的影响=3200×100-120000=200000(元)或:追加设备对公司税前经营利润的影响=(900-580)×(3000-1000-500-500)-120000=200000(元)]

(3)剩余机器工时=7000-3200=3800(分钟)

接受客户乙新订单需机器工时=400×10=4000(分钟)>3800(分钟)[或,剩余生产数量=7000/10-320=380(件),缺口数量=400-380=20(件)]追加的设备生产能力不够满足该订单。接受该订单的机会成本=(3000-1000-500-500)×20=20000(元)[或:接受该订单的机会成本=(4000-3800)×100=20000(元)]对甲公司税前经营利润的影响=400×(2100-1000-500-500)-20000=20000(元)。 因此应接受该订单。

(4)投标丙所需机器工时=360×10=3600(分钟)<3800(分钟),因此投标不会增加机会成本。

甲公司投标最低单价=1000+500+500+72000/360=2200(元/件)