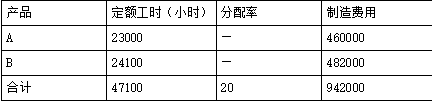

(1)制造费用分配表

2021 年 7 月 单位:元

计算说明:

制造费用分配率=942000/47100=20(元/小时) A 产品制造费用=23000×20=460000(元)

B 产品制造费用=24100×20=482000(元)

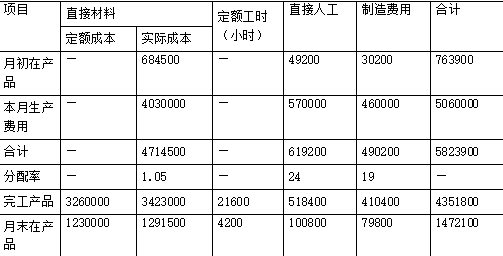

(2) A 产品成本计算

2021 年 7 月 单位:元

计算说明:

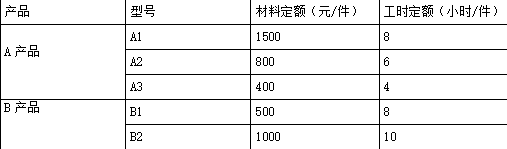

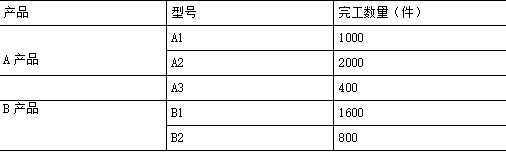

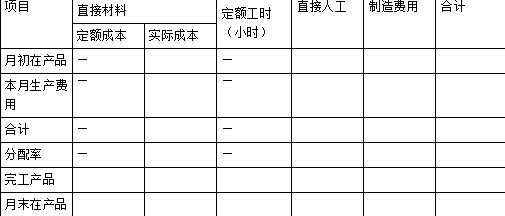

完工产品直接材料定额成本=1000×1500+2000×800+400×400=3260000(元) 直接材料成本分配率=4714500/(3260000+1230000)=1.05

完工产品直接材料成本=3260000×1.05=3423000(元) 月末在产品直接材料成本=1230000×1.05=1291500(元)

完工产品定额工时=1000×8+2000×6+400×4=21600(小时) 直接人工成本分配率=619200/(21600+4200)=24

完工产品直接人工成本=21600×24=518400(元) 月末在产品直接人工成本=4200×24=100800(元) 制造费用分配率=490200/(21600+4200)=19

完工产品制造费用=21600×19=410400(元) 月末在产品制造费用=4200×19=79800(元)

A 产品的完工成本=3423000+518400+410400=4351800(元)

A 产品的月末在产品成本=1291500+100800+79800=1472100(元)

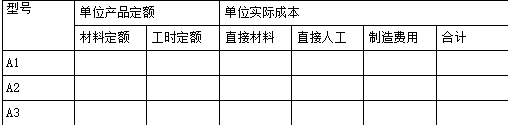

(2) A 产品单位产品成本计算单(分型号)

2021 年 7 月

单位:元

计算说明: 1575=1500×1.05;840=800×1.05;420=400×1.05

192=8×24;144=6×24;96=4×24

152=8×19;114=6×19;76=4×19