(1)

计算说明:

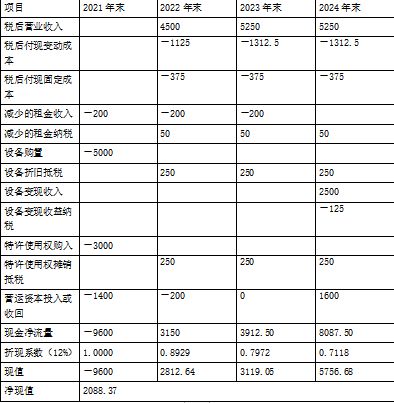

“闲置厂房,租金每年 200 万元,每年年初收取”,所以,项目“减少的租金收入”发生在年初,即上年的年末。

所得税是年末时统一汇算清缴,所以,减少的租金纳税发生在当年的年末。 年折旧=5000/5=1000(万元),年折旧抵税=1000×25%=250(万元)。

设备变现时的账面价值=5000-3×1000=2000(万元),变现收入为 2500 万元, 设备变现收益纳税=(2500-2000)×25%=125(万元)。

“营运资本=200 万元+当年营业收入×20%。每年新增的营运资本在年初投入,项目结束时全部收回”,2022 年新增的营运资本=2022 年需要的营运资本=200+6000×20%=1400

(万元),2023 年新增的营运资本=2023 年需要的营运资本-2022 年需要的营运资本=新增的营业收入×20%=(7000-6000)×20%=200(万元),2024 年新增的营运资本=新增的营业收入×20%=(7000-7000)×20%=0(万元),2024 年末收回的营运资本=1400+ 200=1600(万元)。

(2)净现值=-9600+3150×(P/F,14%,1)+3912.50×(P/F,14%,2)+8087.50×(P/F,14%,3)=-9600+3150×0.8772+3912.50×0.7695+8087.50×0.6750=1632.91(万元)

(3)净现值增长百分比=(1632.91-2088.37)/2088.37×100%=-21.81% 资本成本增长百分比=(14%-12%)/12%×100%=16.67%

净现值对资本成本的敏感系数=(-21.81%)/16.67%=-1.31