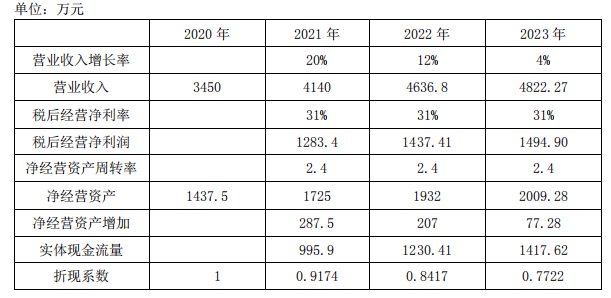

假设收购不影响乙公司正常运营,收购后乙公司净经营资产周转率、税后经营净利率按 2017~2020年的算术平均值估计。

2021 年及以后年度净经营资产周转率

=(2.5+2.3+2.4+2.4)/4=2.4(次)

2021 年及以后年度税后经营净利率

=(30%+27%+35%+32%)/4=31%

(3)乙公司的股权资本成本=4%+1.4×(9%-4%)=11%

乙公司的加权平均资本成本=8%×(1-25%)×2/5+11%×3/5=9%

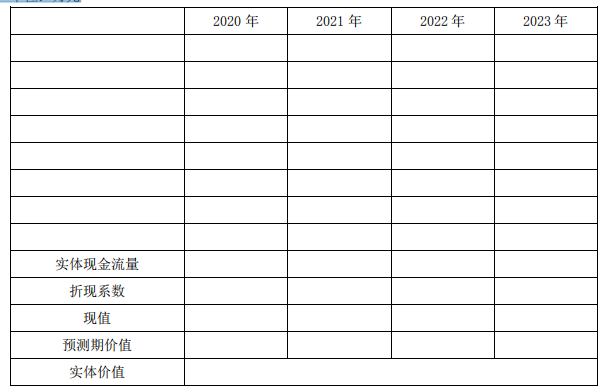

(4)

(5)2020 年末乙公司股权价值=25813.43-600=25213.43(万元)

(6)(6)甲公司非公开增发新股的发行价格=4000/160×80%=20(元)

发行数量=25213.43/20=1260.67(万股)