首页

考研

最新考研题库

中外美术史23新版

建筑类

二级建造师

一级建造师

一级造价工程师

监理工程师

安全工程师

一级消防工程师

消防设施操作员

医学类

主治类

执业药师

护师(初级)资格证考试

主管护师(中级)资格证考试

护士资格证考试

医师类

中药学类

金融类

基金从业资格

银行从业资格

证券从业资格

期货从业资格

银行招聘考试

财会类

初级经济师

中级经济师

初级会计师

中级会计师

注册会计师

税务师

资产评估师

教师类

中学教师笔试

小学教师笔试

幼儿教师笔试

幼儿结构化面试

幼儿专业面试

中小学结构化面试

学历提升

成考(专升本)

成考(高起本、高起专)

自考

网校课程

登录

注册好礼

我的主页

我的提问

我的回答

退出

当前位置:

首页

>

财务成本管理

>

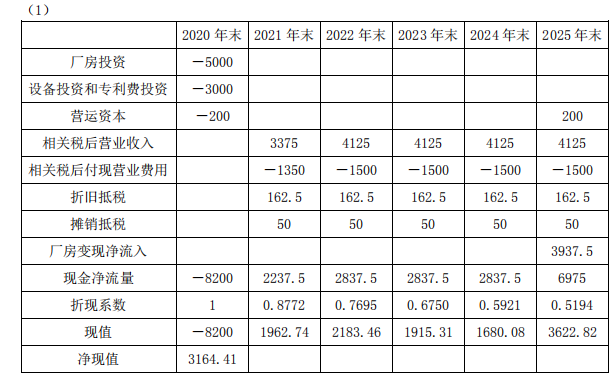

问答题 甲公司是一家中低端护肤品生产企业,为适应市场需求,2020 年末拟新建一条高端护肤生产线,项目期限 5 年。相关

分析

问答题 甲公司是一家中低端护肤品生产企业,为适应市场需求,2020 年末拟新建一条高端护肤生产线,项目期限 5 年。相关资料如下:

(1)新建生产线需要一栋厂房、一套生产设备和一项专利技术。新建厂房成本 5000 万元,根据税法相关规定,按直线法计提折旧,折旧年限 20 年,无残值。假设厂房建设周期很短,2020 年末即可建成使用,预计 5 年后变现价值 4000 万元。生产设备购置成本 2000 万元,无需安装,根据税法相关规定,按直线法计提折旧,折旧年限为 5 年,无残值,预计 5 年后变现价值为零。

一次性支付专利使用费 1000 万元,可使用 5 年,根据税法相关规定,专利技术使用费按受益年限平均摊销。

(2)生产线建成后,预计高端护肤品第一年销售收入 5000 万元,第二年及以后每年销售收入 6000万元。付现变动成本占销售收入的 20%,付现固定成本每年 1000 万元。 (3)项目需增加营运资本 200 万元,于 2020 年末投入,项目结束时收回。

(4)项目投产后,由于部分原中低端产品客户转而购买高端产品,预计会导致中低端产品销售收入每年流失 500 万元,同时变动成本每年减少 200 万元。

(5)假设厂房设备和专利技术使用费相关支出发生在 2020 年末,各年营业现金流量均发生在当年年末。

(6)项目加权平均资本成本 14%,企业所得税税率 25%。

已知:(P/F,14%,1)=0.8772;(P/F,14%,2)=0.7695;(P/F,14%,3)=0.6750;(P/F,14%,4)=0.5921;(P/F,14%,5)=0.5194。

要求:

(1)计算该项目 2020~2025 年末的相关现金净流量和净现值(计算过程和结果填入下方表格中,表格为图片,无法填写,仅供参考)。

(2)计算该项目的动态投资回收期。

(3)分别用净现值法和动态投资回收期法判断该项目是否可行。假设甲公司设定的项目动态投资回收期为 3 年。

正确答案

(2)第 4 年年末累计现金净流量现值=-8200+1962.74+2183.46+1915.31+1680.08=-458.41(万元)。

动态回收期=4+458.41/3622.82=4.13(年)。

(3)由于净现值大于 0,从净现值的角度,项目可行。由于动态回收期为 4.13 年,大于设定的项目动态投资回收期 3 年,从动态回收期的角度,项目不可行。

查看解析

搜索

相关试题

单选

下列各项中,属于资本市场工具的是( )。

A 商业票据 B 短期国债 C 公司债券 D 银行承兑汇票

查看

单选

甲公司采用债券收益率风险调整模型估计股权资本成本,税前债务资本成本8%,股权相对债权风险溢价6%,企业所得税税率25%。甲公司的股权资本成本是( )。

A 8% B 6% C 12% D 14%

查看

单选

甲公司2019年净利润150万元,利息费用100万元,优先股股利37.5万元。企业所得税税率25%。甲公司财务杠杆系数为( )。

A 1.85 B 2 C 2.15 D 3

查看

单选

供货商向甲公司提供的信用条件是“2/30,N/90”,一年按360天计算,不考虑复利,甲公司放弃现金折扣的成本是( )。

A 12.88% B 12% C 12.24% D 12.62%

查看

单选

甲公司生产X产品,需要经过三个步骤,第一步骤半成品直接转入第二步骤,第二步骤半成品直接转入第三步骤,第三步骤生产出产成品。各步骤加工费用随加工进度陆续发生。该公

A 40% B 60% C 67.5% D 80%

查看

单选

甲公司生产X产品,产量处于100000~120000件范围内时,固定成本总额220000元,单位变动成本不变。目前,X产品产量110000件,总成本440000

A 460000 B 440000 C 450000 D 不能确定

查看

单选

一项投资组合由两项资产构成。下列关于两项资产的期望收益率、相关系数与投资组合风险分散效应的说法中,正确的是( )。

A 相关系数等于-1时,才有风险分散效应 B 相关系数等于1时,不能分散风险 C 相关系数大小不影响风险分散效应 D 相关系数等于0时,风险分散效应最强

查看

单选

某两年期债券,面值1000元,票面年利率8%,每半年付息一次,到期还本。假设有效年折现率是8.16%,该债券刚刚支付过上期利息,目前其价值是( )元。

A 994.14 B 997.10 C 1000 D 1002.85

查看

单选

甲公司采用配股方式进行融资,每10股配5股,配股价20元;配股前股价27元。最终参与配股的股权占80%。乙在配股前持有甲公司股票1000股,若其全部行使配股权,

A 增加500元 B 增加1000元 C 减少1000元 D 不发生变化

查看

单选

根据“一鸟在手”股利理论,公司的股利政策应采用( )。

A 低股利支付率 B 高股利支付率 C 用股票股利代替现金股利 D 不分配股利

查看

刷题小程序

热门试卷

2017年注册会计师考试《财务成本管理》真题

2018年注册会计师考试《财务成本管理》真题精选

2019年注册会计师考试《财务成本管理》真题精选

2020年注册会计师《财务成本管理》真题汇编

2021年注册会计师《财务成本管理》真题汇编

2022年注册会计师《财务成本管理》真题精选

2023年注册会计师《财务成本管理》真题精选

2023年注册会计师《财务成本管理》真题精选

2024年注册会计师《财务成本管理》真题精选