(1)2020 年初股权价值

=750×(1+7.5%)×80%÷(11.5%-7.5%)=16125(万元)

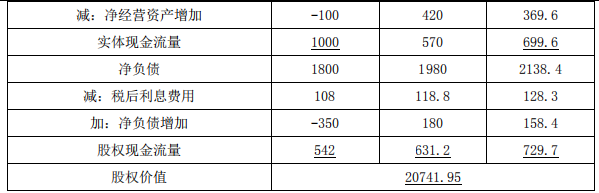

(2)

20741.95(答案在 20 741.8~20 742 间,均正确)

(3)收购产生的控股权溢价=20741.95-16125=4616.95(万元)

(答案在 4616.8~4617 万元之间,均正确)

收购为乙公司原股东带来净现值=18000-16125=1875(万元)

收购为甲公司带来净现值=20741.95-18000=2741.95(万元)

(答案在 2741.8~2742 万元之间,均正确)

(4)收购可行,因为收购给甲公司和乙公司原股东都带来了正的净现值。