(1)

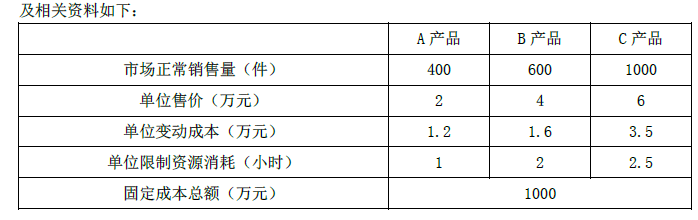

①A 产品单位限制资源边际贡献=(2-1.2)/1=0.8(万元)

B 产品单位限制资源边际贡献=(4-1.6)/2=1.2(万元)

C 产品单位限制资源边际贡献=(6-3.5)/2.5=1(万元)

所以应先安排生产 B 产品,其次是 C 产品,最后生产 A 产品。

由于 600×2=1200(小时)小于 2500 小时,所以,B 产品的产量为 600 件;由于(2500-600×2)

/2.5=520(件)小于 1000 件,所以,生产 C 产品 520 件,不生产 A 产品。

②边际贡献 =600×(4-1.6)+520×(6-3.5)=2740(万元)

息税前利润=2740-1000=1740(万元)

税前利润=1740-10000×6%=1140(万元)

经营杠杆系数=2740/1740=1.57

财务杠杆系数=1740/1140=1.53

(2)

①[(EBIT-10000×6%-4000/1250×1000×9%)×(1-25%)-6000×10%]/1000=[(EBIT-10000×6%)×(1-25%)-6000×10%]/(1000+4000/10)

[(EBIT-888)×(1-25%)-600]/1000=[(EBIT-600)×(1-25%)-600]/1400

[(EBIT-888)×(1-25%)-600]×1400=[(EBIT-600)×(1-25%)-600]×1000

1400×0.75×(EBIT-888)-600×1400=1000×0.75×(EBIT-600)-600×1000

1050×EBIT-1772400=750×EBIT-1050000

300×EBIT=722400

解得:EBIT=2408(万元)

由于新增的设备与关键限制资源相同,所以,总的加工能力为 2500+2500=5000(小时),由于按照市场正常销售量计算的 A、B、C 三种产品耗用的总工时=400×1+600×2+1000×2.5=4100(小时)小于 5000 小时,所以,新增设备之后,A、B、C 三种产品的市场正常销售量都能实现,预计息税前利润=(2 -1.2)×400+(4-1.6)×600+(6-3.5)×1000-1000-600=2660(万元)

由于预计息税前利润 2660 万元大于每股收益无差别点的息税前利润 2408 万元,所以应该选择财务杠杆大的方案 1 进行筹资。

②边际贡献

=预计息税前利润+固定成本

=2660+1000+600=4260(万元)

息税前利润-利息费用-税前优先股股利

=2660-10000×6%-4000/1250×1000×9%-6000×10%/(1-25%)=972(万元)

经营杠杆系数=4260/2660=1.6

财务杠杆系数=2660/972=2.74

每股收益=[(2660-10000×6%-4000/1250×1000×9%)×(1-25%)-6000×10%]/1000=0.73(元)

(3)经营杠杆提高的主要原因是固定性经营成本增加,财务杠杆提高的主要原因是固定性资本成本(利息费用和税前优先股股利)增加了。

(4)按照市场正常销量生产后剩余的产能

=5000-4100=900(小时)

该剩余产能可以生产的 A 产品产量=900/1=900(件)

增加的息税前利润=900×(2-1.2)-200=520(万元)

由于增加的息税前利润大于 0,所以应利用该剩余产能。