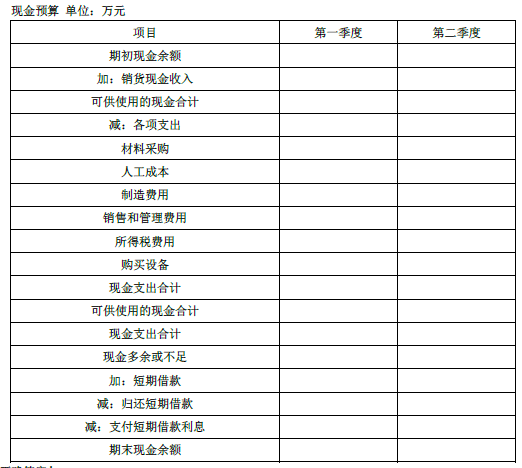

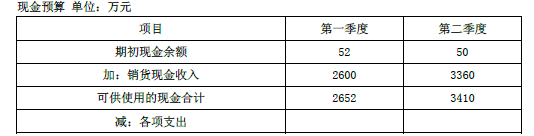

计算说明:

(1)第一季度销货现金收入=30×100×60%+800=2600(万元),第二季度销货现金收入=30×100×40%+40×90×60%=3360(万元)

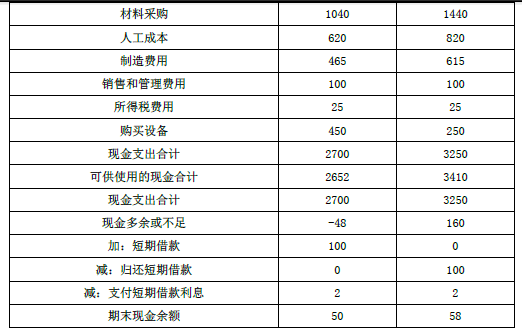

(2)预计生产量=预计销售量+预计期末产成品数量-预计期初产成品数量,第一季度初产成品存货 为 3 万件,第一季度末产成品存货为 40×10%=4(万件),第二季度末产成品存货为 50×10%=5(万件),

第一季度销量 30 万件,第二季度销量 40 万件。所以,第一季度预计生产量=30+4-3=31(万件),第二季度预计生产量=40+5-4=41(万件)。

第一季度采购现金支出=31×10×4×50%+420=1040(万元),第二季度采购现金支出=31×10×4 ×50%+41×10×4×50%=1440(万元)。

(3)第一季度人工成本支出=31×2×10=620(万元),第二季度人工成本支出=41×2×10=820(万元)

(4)第一季度制造费用支出=31×2×7.5=465(万元),第二季度制造费用支出=41×2×7.5=615(万元)

(5)设第一季度短期借款 A 万元:

则:-48+A-A×2%≥50,解得:A≥100,借款金额为 10 万元的整数倍,所以借款 100 万元。第一季度支付利息=100×2%=2(万元)

设第二季度归还短期借款 B 万元:

则:160-B-2≥50,解得:B≤108,由于按 10 万元的整数倍偿还借款,所以归还短期借款 100 万元。