(1)

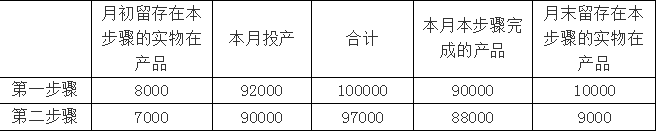

第一步骤成本计算单

2017年9月 单位:元

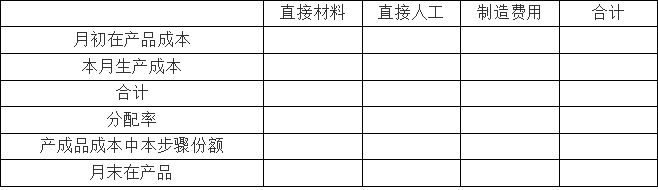

第二步骤成本计算单

2017年9月 单位:元

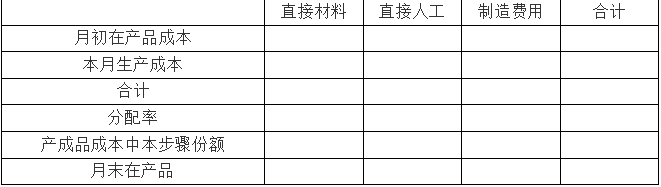

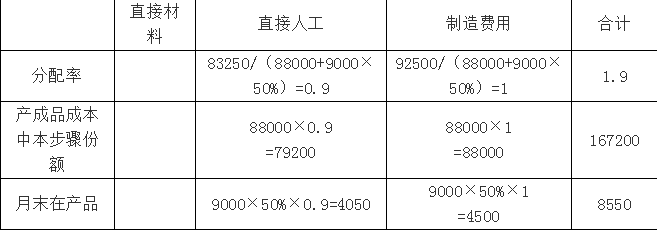

产品成本汇总计算单

2017年9月 单位:元

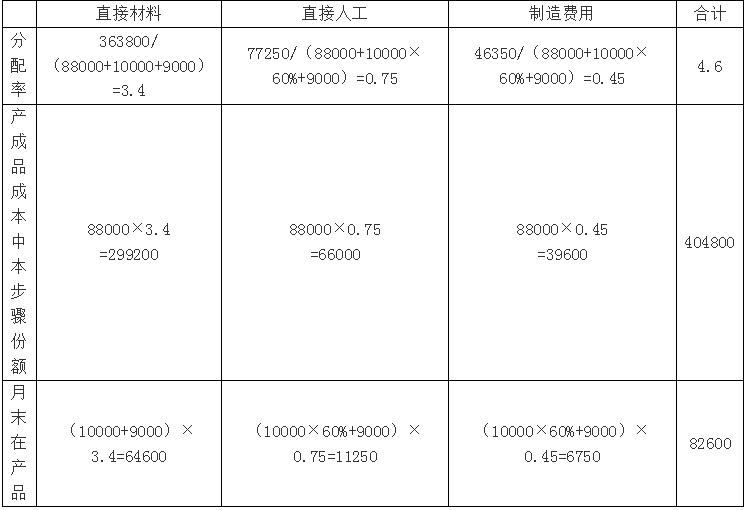

(2)A、B两种产品的产量比例为6:5,所以A产品产量=88000×6/(6+5)=48000(千克),B产品产量=88000×5/(6+5)=40000(千克)

A产品可变现净值=48000×8.58=411840(元)

B产品可变现净值=40000×(7.2-0.336)=274560(元)

A产品应分配的成本=572000×411840/(411840+274560)=343200(元)

A产品单位成本=343200/48000=7.15(元/千克)

B产品应分配的成本=572000×274560/(411840+274560)=228800(元)

B产品单位成本=228800/40000+0.336=6.056(元/千克)。