首页

考研

最新考研题库

中外美术史23新版

建筑类

二级建造师

一级建造师

一级造价工程师

监理工程师

安全工程师

一级消防工程师

消防设施操作员

医学类

主治类

执业药师

护师(初级)资格证考试

主管护师(中级)资格证考试

护士资格证考试

医师类

中药学类

金融类

基金从业资格

银行从业资格

证券从业资格

期货从业资格

银行招聘考试

财会类

初级经济师

中级经济师

初级会计师

中级会计师

注册会计师

税务师

资产评估师

教师类

中学教师笔试

小学教师笔试

幼儿教师笔试

幼儿结构化面试

幼儿专业面试

中小学结构化面试

学历提升

成考(专升本)

成考(高起本、高起专)

自考

网校课程

登录

注册好礼

我的主页

我的提问

我的回答

退出

当前位置:

首页

>

财务成本管理

>

问答题 甲公司是一家新型建筑材料生产企业,为做好2017年财务计划,拟进行财务报表分析和预测。相关资料如下: (1)甲公

分析

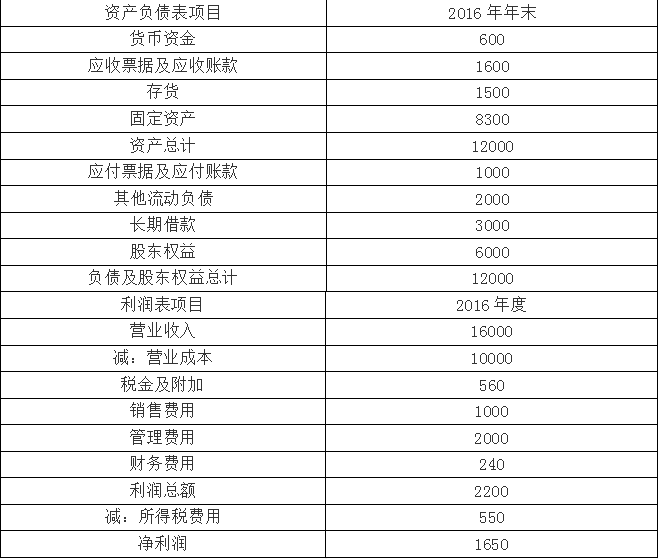

问答题 甲公司是一家新型建筑材料生产企业,为做好2017年财务计划,拟进行财务报表分析和预测。相关资料如下:

(1)甲公司2016年主要财务数据:

单位:万元

(2)公司没有优先股且没有外部股权融资计划,股东权益变动均来自留存收益。公司采用固定股利支付率政策,股利支付率60%。

(3)销售部门预测2017年公司营业收入增长率10%。

(4)甲公司的企业所得税税率25%。

要求:

(1)假设2017年甲公司除长期借款外所有资产和负债与营业收入保持2016年的百分比关系,所有成本费用与营业收入的占比关系维持2016年水平,用销售百分比法初步测算公司2017年融资总需求和外部融资需求。

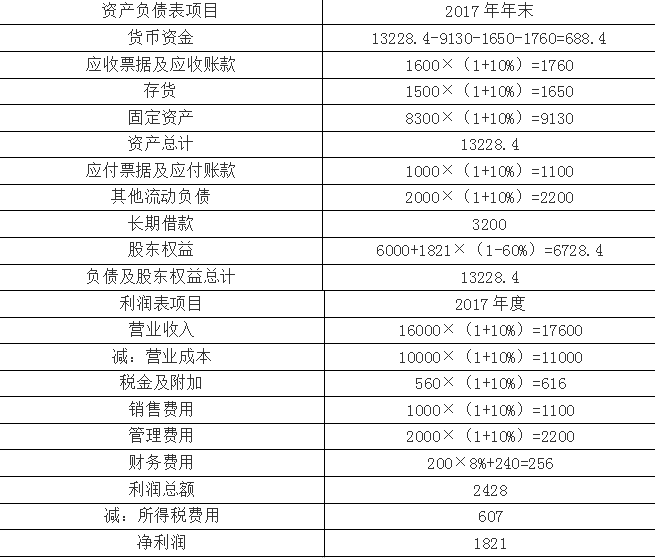

(2)假设2017年甲公司除货币资金、长期借款外所有资产和负债与营业收入保持2016年的百分比关系,除财务费用和所得税费用外所有成本费用与营业收入的占比关系维持2016年水平,2017年新增财务费用按新增长期借款期初借入计算,所得税费用按当年利润总额计算。为满足资金需求,甲公司根据要求(1)的初步测算结果,以百万元为单位向银行申请贷款,贷款利率8%,贷款金额超出融资需求的部分计入货币资金。预测公司2017年末资产负债表和2017年度利润表(结果填入下方表格中,软件内的表格是图片,无法填写,仅供参考 不用列出计算过程)。

单位:万元

正确答案

(1)2017年融资总需求=增加的净经营资产=(12000-1000-2000)×10%=900(万元)

2017年外部融资需求=900-16000×(1+10%)×(1650/16000)×(1-60%)=174(万元)

(2)

? 单位:万元

查看解析

搜索

相关试题

单选

下列关于利率期限结构的表述中,属于预期理论观点的是( )。

A 不同到期期限的债券无法相互替代 B 长期债券的利率等于在其有效期内人们所预期的短期利率的平均值 C 到期期限不同的各种债券的利率取决于该债券的供给与需求 D 长期债券的利率等于长期债券到期之前预期短期利率的平均值与随债券供求状况变动而变动的流动性溢价之和

查看

单选

与激进型营运资本投资策略相比,适中型营运资本投资策略的( )。

A 持有成本和短缺成本均较低 B 持有成本较高,短缺成本较低 C 持有成本和短缺成本均较高 D 持有成本较低,短缺成本较高

查看

单选

甲部门是一个利润中心。下列各项指标中,考核该部门经理业绩最适合的指标是( )。

A 部门边际贡献 B 部门税后利润 C 部门税前经营利润 D 部门可控边际贡献

查看

单选

应用“5C”系统评估顾客信用标准时,客户“能力”是指( )。

A 偿债能力 B 盈利能力 C 营运能力 D 发展能力

查看

单选

在考虑企业所得税但不考虑个人所得税的情况下,下列关于资本结构有税MM理论的说法中,错误的是( )。

A 财务杠杆越大,企业价值越大 B 财务杠杆越大,企业权益资本成本越高 C 财务杠杆越大,企业利息抵税现值越大 D 财务杠杆越大,企业加权平均资本成本越高

查看

单选

当存在无风险资产并可按无风险报酬率自由借贷时,下列关于最有效风险资产组合的说法中正确的是( )。

A 最有效风险资产组合是投资者根据自己风险偏好确定的组合 B 最有效风险资产组合是风险资产机会集上最高期望报酬率点对应的组合 C 最有效风险资产组合是风险资产机会集上最小方差点对应的组合 D 最有效风险资产组合是所有风险资产以各自的总市场价值为权数的组合

查看

单选

实施股票分割和股票股利产生的效果相似,他们都会( )。

A 降低股票每股面值 B 减少股东权益总额 C 降低股票每股价格 D 改变股东权益结构

查看

单选

甲企业采用作业成本法计算产品成本,每批产品生产前需要进行机器调试,在对调试作业中心进行成本分配时,最适合采用的作业成本动因是( )。

A 产品品种 B 产品数量 C 产品批次 D 每批产品数量

查看

单选

甲公司2016年年初未分配利润-100万元,2016年实现净利润1200万元。公司计划2017年新增资本支出1000万元,目标资本结构(债务∶权益)为3∶7。法

A 310 B 400 C 380 D 500

查看

单选

甲公司2016年营业收入1000万元,变动成本率60%,固定成本200万元,利息费用40万元。假设不存在资本化利息且不考虑其他因素,该企业联合杠杆系数是( )。

A 1.25 B 2.5 C 2 D 3.75

查看

刷题小程序

热门试卷

2017年注册会计师考试《财务成本管理》真题

2018年注册会计师考试《财务成本管理》真题精选

2019年注册会计师考试《财务成本管理》真题精选

2020年注册会计师《财务成本管理》真题汇编

2021年注册会计师《财务成本管理》真题汇编

2022年注册会计师《财务成本管理》真题精选

2023年注册会计师《财务成本管理》真题精选

2023年注册会计师《财务成本管理》真题精选

2024年注册会计师《财务成本管理》真题精选