现金预算

单位:万元

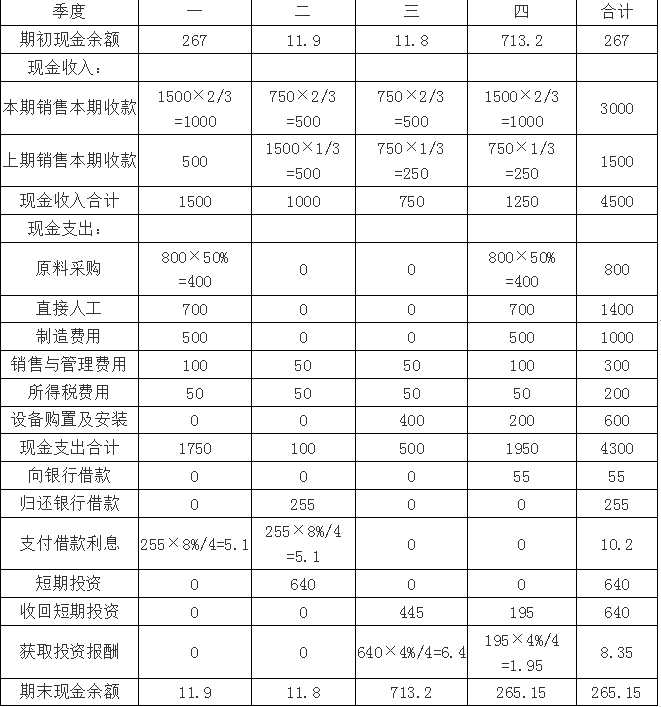

2018年第一季度现金净需求额=1750-1500=250(万元),为正数,即2017年第四季度期末现金余额(年末余额)大于等于250+10=260(万元)。

2018年第二季度现金净需求额=100-1000=-900(万元),为负数,即2018年第一季度期末现金余额大于等于10万元即可。

2018年第三季度现金净需求额=500-750=-250(万元),为负数,即2018年第二季度期末现金余额大于等于10万元即可。

2018年第四季度现金净需求额=1950-1250=700(万元),为正数,即2018年第三季度期末现金余额大于等于700+10=710(万元)。

2019年第一季度现金净需求额=1750-1500=250(万元),为正数,即2018年第四季度期末现金余额大于等于250+10=260(万元)。

设2018年第二季度的短期投资为X万元,则11.9+1000-100-255-5.1-X≥10,解得:X≤641.8(万元),题中给出“借款、偿还借款、投资和收回投资,数额均为5万元的倍数”,因此X取640万元;

设2018年第三季度的收回短期投资为Y万元,则11.8+750-500+Y+640×4%/4≥710,解得:Y≥441.8(万元),题中给出“借款、偿还借款、投资和收回投资,数额均为5万元的倍数”,因此Y取445万元;

由于题中给出2017年年末公司从银行借入短期借款255万元,这里的条件其实是暗示每季度借款时,要将下季度需要偿还的借款利息考虑在内。因为如果借款250万元,那么2017年年末现金余额=12+250=262(万元),是大于260万元的。但是,此时借款是255万元,因此是将2018年第一季度支付的短期借款利息考虑在内的。同理2018年第四季度银行借款也应该将2019年第一季度支付的借款利息考虑在内。

设2018年第四季度向银行借款为Z万元,则713.2+1250-1950+Z-Z×8%/4+195+1.95≥260,解得:Z≥50.87(万元),题中给出“借款、偿还借款、投资和收回投资,数额均为5万元的倍数”,因此Z取55万元。