现金预算

单位:万元

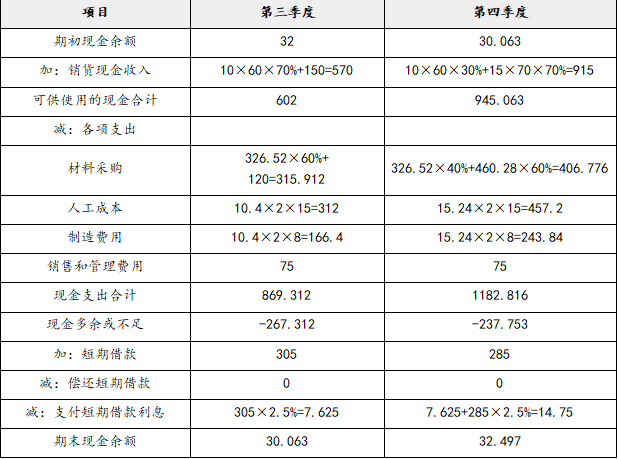

第三季度产量=10+15×8%-10×8%=10.4(万件)第三季度材料生产需要量=10.4×6=62.4(万千克)第四季度产量=15+18×8%-15×8%=15.24(万件)

第四季度材料生产需要量=15.24×6=91.44(万千克)

第三季度材料采购量=62.4+91.44×10%-62.4×10%=65.304(万千克)

第三季度材料采购金额=65.304×5=326.52(万元)

第四季度材料采购量=91.44+9.76-91.44×10%=92.056(万千克)

第四季度材料采购金额=92.056×5=460.28(万元)

设第三季度短期借款X万元:

-267.312+X-X×2.5%≥30,解得:X≥304.94(万元),借款金额为5万元的整数倍,因此借款305万元。

设第四季度短期借款Y万元:

-237.753+Y-Y×2.5%-7.625≥30,解得:Y≥282.44(万元),借款金额为5万元的整数倍,因此借款285万元。