(1)无风险利率为5年后到期的政府债券的到期收益率,即4.3%。

公司信用风险补偿率=[(6.5%-3.4%)+(7.6%-3.6%)+(8.3%-4.3%)]÷3=3.7%

税前债务资本成本=4.3%+3.7%=8%

股权资本成本=8%×(1-25%)+5%=11%

加权平均资本成本

=8%×(1-25%)×(2/5)+11%×(3/5)=9%

(2)

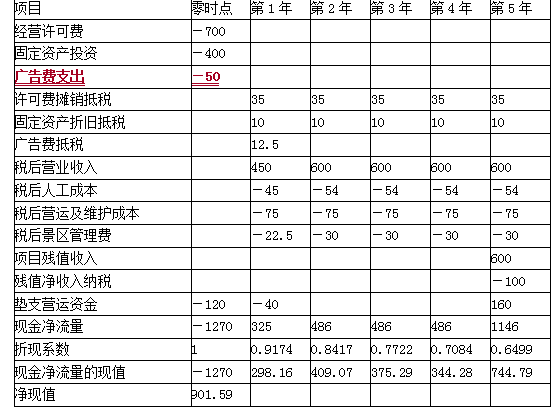

单位:万元

W项目净现值大于0,项目可行。

(3)游客人次下降10%时项目净现值变化=120×10%+40×10%×(P/F,9%,1)-[600×10%×(1-5%)×(1-25%)]×(P/F,9%,1)-[800×10%×(1-5%)×(1-25%)]×(P/A,9%,4)×(P/F,9%,1)-160×10%×(P/F,9%,5)=-203.36(万元)

净现值对游客人次的敏感系数

=(-203.36/901.59)/(-10%)=2.26