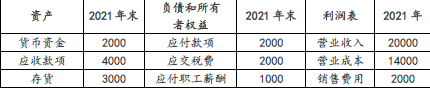

(1)财务费用=400+(5500-5000)×10%=450(万元) 2022年财务报表预测如下(单位:万元):

(2)税后净营业利润=1312.5+450×(1-25%)=1650(万元)

基本的经济增加值=税后净营业利润-加权平均资本成本×平均总资产

=1650-8%×(22000+20000)/2=-30(万元)

调整后的税后净营业利润=1650+400×(1-25%)=1950(万元)

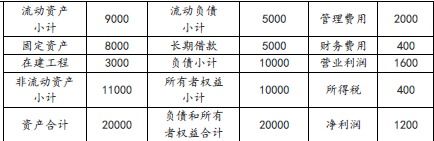

2021年末净经营资产=20000-5000=15000(万元)

2022年末净经营资产=22000-5500=16500(万元)

平均净经营资产=(15000+16500)/2=15750(万元)

调整后的平均资本占用=15750+400×(1-25%)=16050(万元)

披露的经济增加值=1950-16050×8%=666(万元)。

(3)税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-25%)

=1312.5+(450+0)×(1-25%)=1650(万元)

平均所有者权益=(10000+11000)/2=10500(万元)

平均带息负债=(5000+5500)/2=5250(万元)

调整后资本=平均所有者权益+平均带息负债-平均在建工程

=10500+5250-(3000+3300)/2=12600(万元)

税前债务资本成本=450/5500=8.18%

普通民用机械制造行业的市场竞争是充分的,D公司是主业处于充分竞争行业和领域的商业类企业,因此股权资本成本为6.5%。

加权平均资本成本

=8.18%×(1-25%)×5250/(10500+5250)+6.5%×10500/(10500+5250)=6.38%

公司资产负债率未上升,也未达到70%,平均资本成本无需再上浮

简化的经济增加值=1650-12600×6.38%=846.12(万元)。