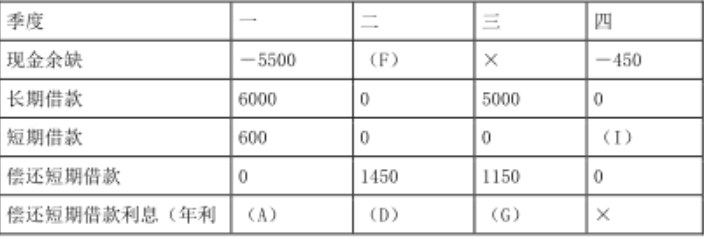

(1)

A=(2000+600)×8%/4=52(万元)

B=(12000+6000)×12%/4=540(万元)

C=-5500+6000+600-52-540=508(万元)

由于 1450 万元是第二季度末归还的,所以第二季度要偿还的短期借款利息是第二季度初的短期借款2600(2000+600)万元的利息,D=2600×8%/4=52(万元)

E=B=540(万元)

根据:F-1450-52-540=503,得出 F=503+540+52+1450=2545(万元)

由于第三季度末归还的 1150 万元在第三季度仍然要计算利息,即第三季度要计算第三季度初短期借款 (2600-1450)的利息。所以,G=(2600-1450)×8%/4=23(万元)

由于第四季度没有增加长期借款,第三季度初增加了 5000 万元的长期借款,所以,第四季度支付的

长期借款利息的本金=12000+6000+5000=23000(万元)

即:H=23000×12%/4=690(万元)

由于第三季度初时,短期借款余额=0,并且新增借款发生在季度期初,所以,第四季度支付的短期借款利息=I×8%/4

根据:-450+I-690-I×8%/4≥500

得出 I≥1673.47

由于银行要求借款的金额是 100 万元的整数倍

所以 I=1700(万元)

J=-450+1700-690-1700×8%/4=526(万元)