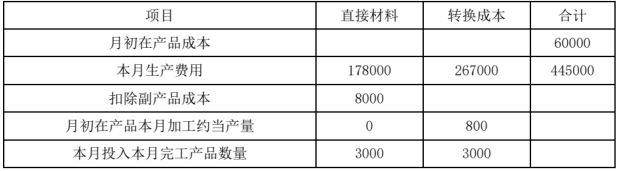

M 产品成本计算单

订单 901 号 2021 年 10 月 单位:元

【计算说明】

(1)转换成本=直接人工+制造费用

(2)副产品成本=500×(23-5-2)=8000(元)

(3)月初在产品本月加工约当产量(直接材料)=月初在产品数量×(1-月初已投料比例),本题中由于原材料在生产开始时一次投入,所以月初时在产品的已投料比例为 100%,月初在产品本月加工约当产量(直接材料)=1000×(1-100%)=0(件)

(4)月初在产品本月加工约当产量(转换成本)=月初在产品数量×(1-月初在产品完工程度)=1000×(1-20%)=800(件)

(5)本月投入本月完工产品数量=本月全部完工产品数量-月初在产品数量=4000-1000=3000(件)

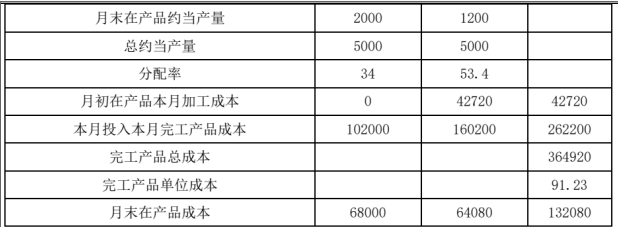

(6)月末在产品约当产量(直接材料)=月末在产品数量×月末时投料比例,由于原材料在生产开始时一次投入,所以月末时在产品的投料比例为 100%,月末在产品约当产量(直接材料)=2000×100%=2000(件)

(7)月末在产品约当产量(转换成本)=月末在产品数量×月末在产品完工程度=2000×60%=1200(件)

(8)分配率=本月发生费用/总约当产量(计算直接材料的分配率时,要扣除副产品成本)

(9)月初在产品本月加工成本=月初在产品本月加工约当产量×分配率

(10)本月投入本月完工产品成本=本月投入本月完工产品数量×分配率

(11)完工产品成本=月初在产品成本+月初在产品本月加工成本+本月投入本月完工产品成本

(12)月末在产品成本=月末在产品约当产量×分配率