(1)β资产=2/[1+(1-25%)×50%/(1-50%)]=1.1429

β权益=1.1429×[1+(1-25%)×60%/(1-60%)]=2.4287

权益成本=8%+2.4287×(15.2%-8%)=25.49%

加权平均资本成本=8.0%×60%+25.49%×40%=15%

即项目的资本成本为15%。

(2)由于新项目的咨询费属于沉没成本,旧厂房没有机会成本,因此,第一期项目的初始投资包括设备投资、装修费和营运资本投资三项。

设备投资=3000(万元);装修费=300(万元)

营运资本投资=60+(120-60)×25%+400=475(万元)

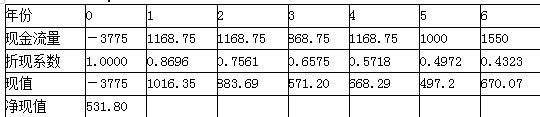

初始投资=3000+300+475=3775(万元)

(3)第1-4年的年折旧=3000×(1-10%)/4=675(万元)

各年的装修费摊销=(300+300)/6=100(万元)

第1-2年的净现金流量=3300×(1-25%)-2000×(1-25%)+675×25%+100×25%=1168.75(万元)

第3年净现金流量=1168.75-300=868.75(万元)

第4年的净现金流量=1168.75(万元)

第5年的净现金流量=3300×(1-25%)-2000×(1-25%)+100×25%=1000(万元)

第6年的现金流量=1000+(3000×10%-0)×25%+475=1550(万元)

(4)单位:万元