首页

考研

最新考研题库

中外美术史23新版

建筑类

二级建造师

一级建造师

一级造价工程师

监理工程师

安全工程师

一级消防工程师

消防设施操作员

医学类

主治类

执业药师

护师(初级)资格证考试

主管护师(中级)资格证考试

护士资格证考试

医师类

中药学类

金融类

基金从业资格

银行从业资格

证券从业资格

期货从业资格

银行招聘考试

财会类

初级经济师

中级经济师

初级会计师

中级会计师

注册会计师

税务师

资产评估师

教师类

中学教师笔试

小学教师笔试

幼儿教师笔试

幼儿结构化面试

幼儿专业面试

中小学结构化面试

学历提升

成考(专升本)

成考(高起本、高起专)

自考

网校课程

登录

注册好礼

我的主页

我的提问

我的回答

退出

当前位置:

首页

>

财务成本管理

>

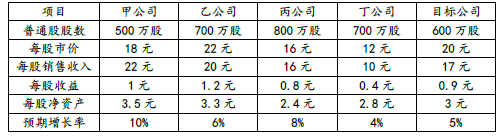

问答题 D 企业长期以来计划收购一家制造企业上市公司(以下简称“目标公司”),其当前的股价为 20 元/股。D企业管理层

分析

问答题 D 企业长期以来计划收购一家制造企业上市公司(以下简称“目标公司”),其当前的股价为 20 元/股。D企业管理层一部分人认为目标公司当前的股价较低,是收购的好时机,但也有人提出,这一股价高过了目标公司的真正价值,现在收购并不合适。D 企业征求你对这次收购的意见。与目标公司类似的企业有甲、乙、丙、丁四家,但它们与目标公司之间尚存在某些不容忽视的重大差异。四家类比公司及目标公司的有关资料如下:

要求:

(1)说明应当运用相对价值法中的哪种模型计算目标公司的股票价值。

(2)采用修正市价比率法,分析指出当前是否应当收购目标公司(计算中保留小数点后两位)

正确答案

(1)由于目标公司属于制造企业的上市公司,这类企业一般拥有大量资产,因此应当采用市净率模型计算目标公司的股票价值。

(2)

修正平均市净率=5.69/(28.14%×100)=0.20

目标公司权益净利率=0.9/3=30%

目标公司每股价值=修正平均市净率×目标公司预期股东权益净利率×100×目标公司每股净资产=0.20×30%×100×3=18(元/股)

结论:目标公司的每股价值18元低于目前的每股股价20元,股票被市场高估,所以不应当收购。

查看解析

搜索

相关试题

单选

与长期借款相比,发行债券进行筹资的优点是( )。

A 筹资速度较快 B 筹资规模较大 C 筹资费用较小 D 筹资灵活性较好

查看

单选

有一债券面值为1000元,报价利率为8%,每半年支付一次利息,2年后到期。假设有效年折现率为10.25%。该债券的价值为( )元

A 967.38 B 964.54 C 966.38 D 970.81

查看

单选

下列关于债务筹资的资本成本的说法中,不正确的是( )。

A 债务筹资的资本成本计算通常只考虑长期债务 B 债务筹资的资本成本是现有债务的历史成本 C 债务筹资的真实资本成本应该按照期望收益计算 D 债务筹资的成本通常低于权益筹资的成本

查看

单选

有两只债券,A债券每半年付息一次、名义利率为10%,B债券每季度付息一次,如果想让B债券在经济上与A债券等效,则B债券的名义利率应为( )。

A 10% B 9.88% C 10.12% D 9.68%

查看

单选

甲公司上年末股东权益总额为1000万元,流通在外的普通股股数为200万股,上年流通在外普通股加权平均股数为180万股;优先股为20万股,清算价值为每股5元,拖欠

A 15 B 14 C 12 D 13.49

查看

单选

实证研究表明,投资基金没有“跑赢大盘”,说明市场属于( )。P2

A 弱式有效资本市场 B 强式有效资本市场 C 半强式有效资本市场 D 弱式有效资本市场或半强式有效资本市场

查看

单选

某股票的现行价格为20元,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为24.96元。都在6个月后到期。年无风险利率为8%,如果看涨期权的价格为1

A 6.89 B 13.11 C 14 D 6

查看

单选

下列关于普通股成本估计的说法中,不正确的是( )。

A 应当选择上市交易的政府长期债券的票面利率作为无风险利率的代表 B 实务中,一般情况下使用名义的无风险利率计算资本成本 C 计算协方差和方差时,如果公司风险特征无重大变化,可以采用5年或更长的历史期长度 D 三种增长率的估计方法中,采用分析师的预测增长率可能是最好的方法

查看

单选

下列关于股票股利、股票分割和回购的表述中,不正确的是( )。

A 对公司来讲,实行股票分割的主要目的在于通过增加股票股数降低每股市价,从而吸引更多的投资者 B 股票回购减少了公司自由现金流,起到了降低管理层代理成本的作用 C 在公司股价上涨幅度不大时,可以通过股票分割将股价维持在理想的范围之内 D 股票分割和股票股利都能达到降低公司股价的目的

查看

单选

下列关于经营杠杆的说法中,错误的是( )。

A 经营杠杆反映的是营业收入的变化对每股收益的影响程度 B 如果没有固定性经营成本,则不存在经营杠杆效应 C 经营杠杆的大小是由固定经营成本和息税前利润共同决定的 D 如果经营杠杆系数为1,表示不存在经营杠杆效应

查看

刷题小程序

热门试卷

2024年注册会计师《财务成本管理》模考试卷1

2024年注册会计师《财务成本管理》模考试卷2

2024年注册会计师《财务成本管理》模考试卷3

2024年注册会计师《财务成本管理》模考试卷4

2024年注册会计师《财务成本管理》模考试卷5

2024年注册会计师《财务成本管理》模考试卷7

2024年注册会计师《财务成本管理》模考试卷8

2024年注册会计师《财务成本管理》模考试卷9

2024年注册会计师《财务成本管理》模考试卷10

2024年注册会计师《财务成本管理》预测卷1

2024年注册会计师《财务成本管理》预测卷2

2024年注册会计师《财务成本管理》预测卷3

2024年注册会计师《财务成本管理》预测卷4

2024年注册会计师《财务成本管理》预测卷5

2024年注册会计师《财务成本管理》预测卷6