(1)经营风险,是指企业未使用债务时经营的内在风险。固定成本所占比重较大时,经营风险就大;反之,经营风险就小。F公司认为经营风险较高,应该选择财务杠杆较低的资本结构,即净负债:权益为1:2的资本结构。

定义资产×β资产=权益×β权益

即:[2+1×(1-25%)]×1=2×β权益,求得β权益=1.375

股权资本成本=2.9%+1.375×(11.7%-2.9%)=15%

加权平均资本成本=8%×(1-25%)×[1/(1+2)]+15%×[2/(1+2)]=12%

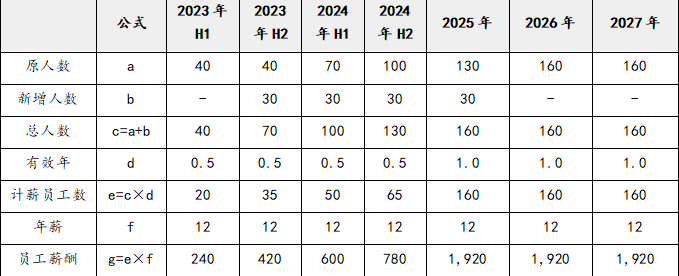

(2)关于员工及薪酬的计算如下:(单位:万元)

(3)年折旧=1,800/5=360(万元)

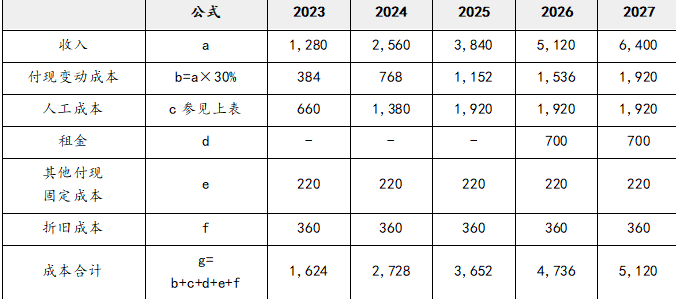

变动成本率=25%+5%=30%

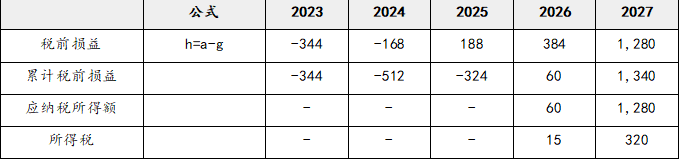

计算所得税如下:

单位:万元

单位:万元

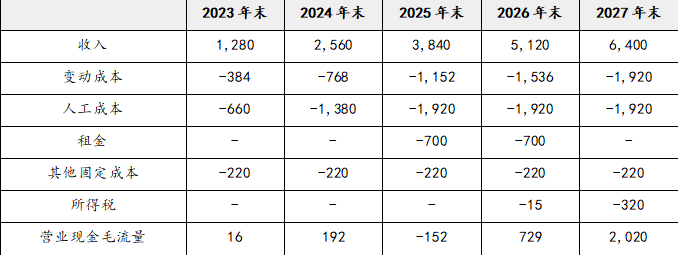

营业现金毛流量计算如下:

(注:上表以利润表计算所得税,所有数字均为正;下表列示现金流量,正/负号分别代表流入/流出;上表的场地租金计入2026年和2027年,下表于年初支付场地租金)

单位:万元

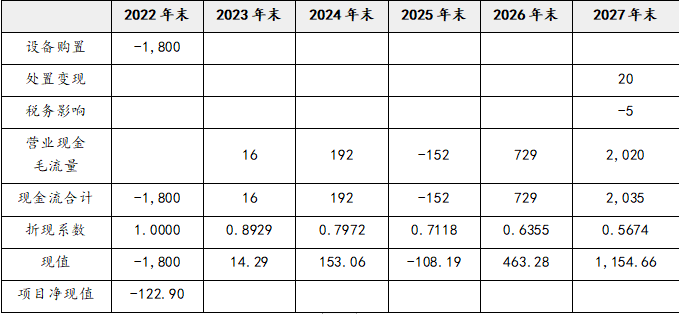

综上,各年的现金流量及净现值计算如下:

5年后税法折旧提足,净残值为0,处置变现收入为20万元,因此需要就利得交税=20×25%=5(万元)。

单位:万元

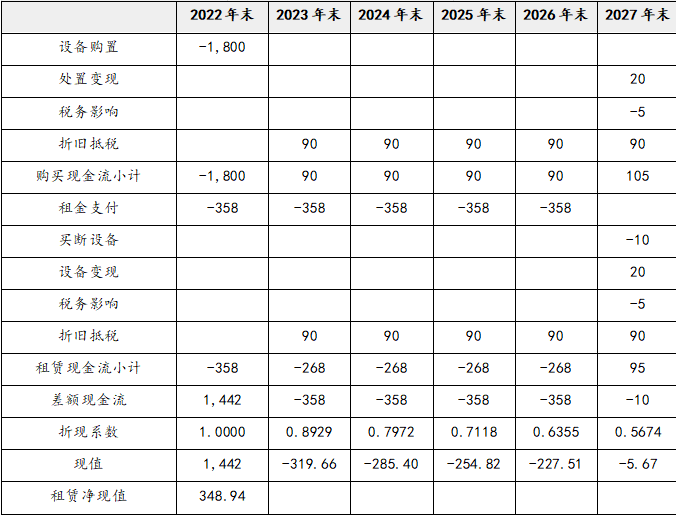

(3)购买方案下:

折旧抵税=360×25%=90(万元)

租赁方案下:由于该租赁为毛租赁,因此维保费用由出租人承担,F公司不承担。

由于F公司花费10万元买断设备后,可以用20万元的价格售出,因此判断F公司会买断该批设备。

该租赁的性质为融资租赁,设备的计税基础=358×5+10=1,800(万元)

每年的折旧抵税金额=1,800/5×25%=90(万元)

计算租赁净现值如下:

单位:万元

子公司项目的调整净现值=常规净现值+租赁净现值=-122.90+348.94=226.04(万元)

由于调整净现值为正,F公司应该落地该西部省份。