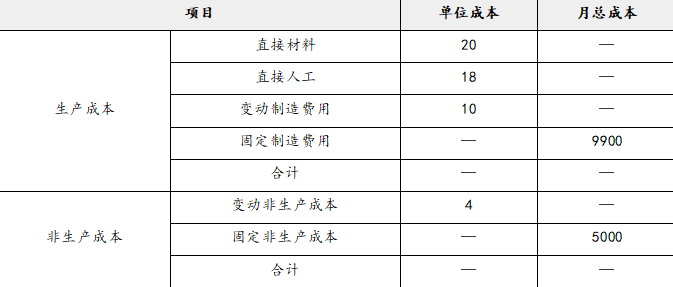

(1)在完全成本法和变动成本法下确定的2月份的期间成本和单位产品成本分别见下表。

单位产品成本

单位:元

期间成本

单位:元

期间成本

单位:元

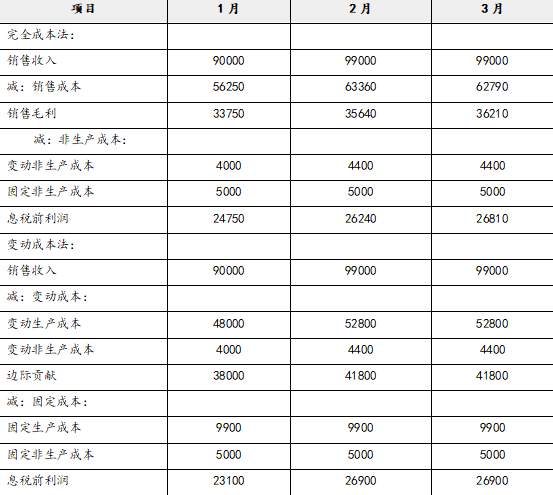

(2)

各月的息税前利润计算表

单位:元

完全成本法下1月份单位产品成本=48+9900/1200=56.25(元),2月份单位产品成本=57.9(元),3月份单位产品成本=48+9900/1100=57(元)。存货发出计价方式为先进先出法,完全成本法下1月份销售成本=1000×56.25=56250(元),2月份销售成本=200×56.25+(1100-200)×57.9=63360(元),3月份销售成本=100×57.9+(1100-100)×57=62790(元)。

(3)1月份两种成本法下息税前利润的差额=24750-23100=1650(元),完全成本法下期末存货吸收的固定制造费用=200×(9900/1200)=1650(元),完全成本法下期初存货释放的固定制造费用=0,两种成本法下息税前利润的差额=完全成本法下期末存货吸收的固定制造费用-完全成本法下期初存货释放的固定制造费用=1650-0=1650(元)。