(1)

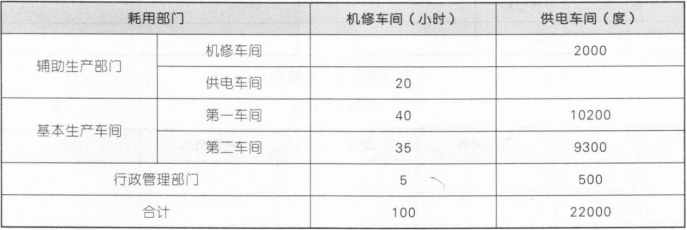

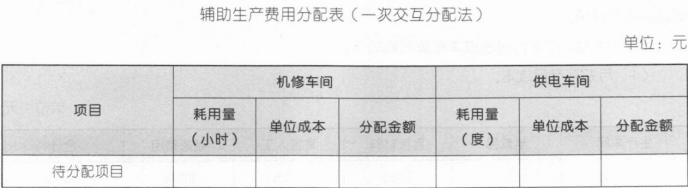

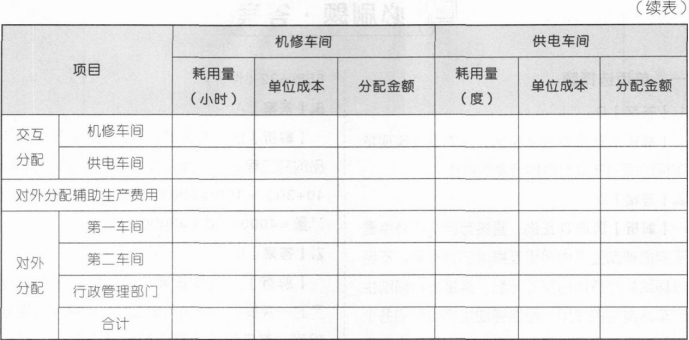

采用一次交互分配法要经过对内、对外两个步骤的分配。

①对内分配:

机修车间成本费用对内分配的分配率=6500÷100=65(元/小时),

机修车间分配给供电车间的成本费用=65×20=1300(元);

供电车间成本费用对内分配的分配率=8800÷22000=0.4(元/度),

供电车间分配给机修车间的成本费用=0.4×2000=800(元)。

②对外分配:

机修车间成本费用对外分配的分配率=(6500+800—1300)/(100—20)=75(元/小时),

机修车间分配给第一车间的成本费用=75×40=3000(元),

机修车间分配给第二车间的成本费用=75×35=2625(元),

机修车间分配给行政管理部门的成本费用=75×5=375(元);

供电车间成本费用对外分配的分配率=(8800+1300—800)/(22000—2000)=0.4650(元/度),

供电车间分配给第一车间的成本费用=0.4650×10200=4743(元),

供电车间分配给第二车间的成本费用=0.4650×9300=4324.5(元),

供电车间分配给行政管理部门的成本费用=0.4650×500=232.5(元)。

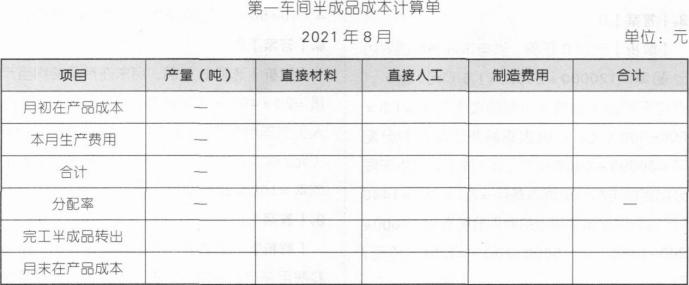

(2)

?

本月发生的制造费用=99632+(3000+4743)=107375(元);

直接材料成本的分配率=88800/(70+8×50%)=1200(元/吨),

完工半成品应分配的直接材料成本=1200×70=84000(元),

月末在产品应分配的直接材料成本=1200×(8×50%)=4800(元):

直接人工成本的分配率=74000/(70+8×50%)=1000(元/吨),

完工半成品应分配的直接人工成本=1000×70=70000(元),

月末在产品应分配的直接人工成本=1000×(8×50%)=4000(元):

制造费用的分配率=111000/(70+8×50%)=1500(元/吨),

完工半成品应分配的制造费用=1500×70=105000(元),

月末在产品应分配的制造费用=1500×(8×50%)=6000(元)。

(3)

?

?

半成品加权平均单位成本=(46440+259000)/(13+70)=3680(元/吨),

第二车间本月领用半成品成本=3680×71=261280(元);

第二车间耗用的半成品和直接材料均在生产开始时一次投入,所以月末在产品的约当产

量=10×100%=10(吨),

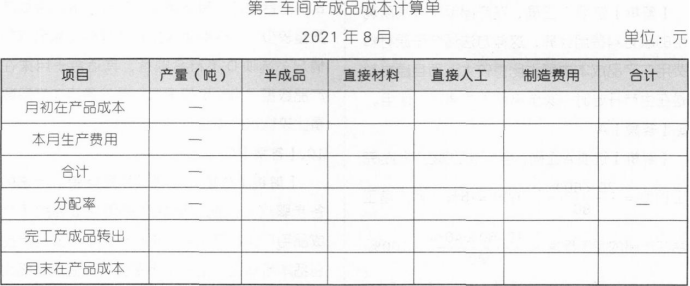

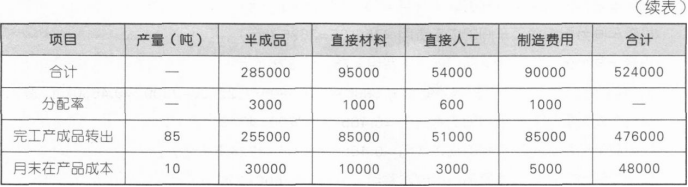

半成品成本的分配率=285000/(85+10)=3000(元/吨),

完工产成品应分配的半成品成本=85×3000=255000(元),

月末在产品应分配的半成品成本=10×3000=30000(元);

直接材料成本的分配率=95000/(85+10)=1000(元/吨),

完工产成品应分配的直接材料成本=85×1000=85000(元),

月末在产品应分配的直接材料成本=10×1000=10000(元);

直接人工和制造费用陆续发生,因此,月末在产品的约当产量=10×50%=5(吨),

直接人工成本的分配率=54000/(85+5)=600(元/吨),

完工产成品应分配的直接人工成本=85×600=51000(元),

月末在产品应分配的直接人工成本=5×600=3000(元);

本月发生的制造费用=79450.50+(2625+4324.5)=86400(元),

制造费用的分配率=90000/(85+5)=1000(元/吨),

完工产成品应分配的制造费用=85×1000=85000(元),

月末在产品应分配的制造费用=5×1000=5000(元)。