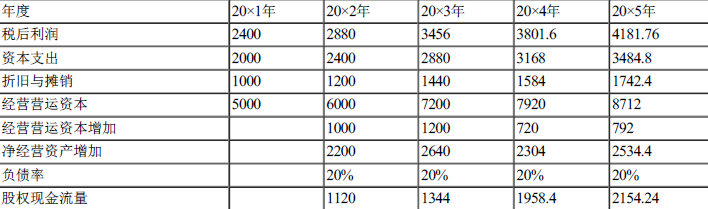

(1)20×2~20×5年各年的股权现金流量

单位:万元

(2)股权资本成本=2%+2.0×(10%-2%)=18%(1分)

(3)方法1:以20×5年为后续期第一期:

20×5年及以后各年的股权现金流量现值之和

=2154.24/(18%-10%)×0.6086

企业股权价值

=20×2年股权现金流量现值+20×3年股权现金流量现值+20×4年股权现金流量现值+20×5年及以后各年的股权现金流量现值之和

=1120×0.8475+1344×0.7182+1958.4×0.6086+16388.381

=949.2+965.261+1191.882+16388.381

=19494.724(万元)(2分)

每股价值=19494.724/5000=3.90(元)(1分)

由于每股价值(3.90元)低于每股股票市场价格(5.0元),所以该股票不值得购买。(1分)

方法2:以20×4年为后续期第一期:

20×4年及以后各年的股权现金流量现值之和

=1958.4/(18%-10%)×0.7182

=17581.536(万元)

企业股权价值

=20×2年股权现金流量现值+20×3年股权现金流量现值+20×4年及以后各年的股权现金流量现值之和

=1120×0.8475+1344×0.7182+17581.536

=19495.997(万元)

每股价值=19495.997/5000=3.90(元)

由于每股价值(3.90元)低于股票市场价格(5.0元),所以,该股票不值得购买。