(1)2×17年融资总需求=(12000-1000-2000)×10%=900(万元)[1]

2×17年外部融资需求=900-16000×(1+10%)×(1650÷16000)×(1-60%)=174(万元)[2]

【答案解读】

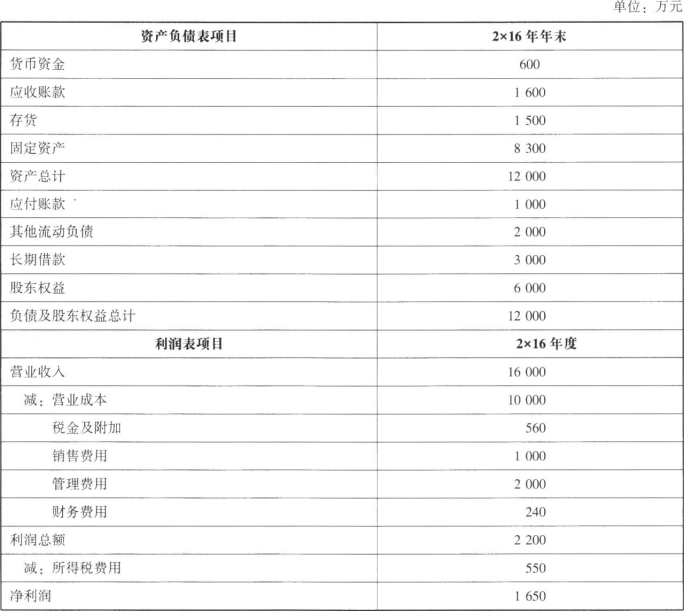

[1]根据要求(1)的信息可以判断出:经营性资产=总资产=12000(万元),经营性负债=总负债-长期借款=6000-3000=3000(万元),故净经营资产=12000-3000=9000(万元)。

根据融资总需求=净经营资产×增长率,可以计算出2×17年融资总需求=9000×10%=900(万元)。

[2]根据题干信息,股东权益的增加=留存收益的增加,此时无外部的股权融资。

2×17年留存收益=2×16年净利润×(1-股利支付率)×(1+增长率)

=1650×(1-60%)×(1+10%)

=726(万元),

故外部融资额=900-726=174(万元)。

注意计算留存收益时乘以的是(1+增长率),并不是增长率,因为本期留存收益是时期数。

(2)填列如下:

【答案解读】

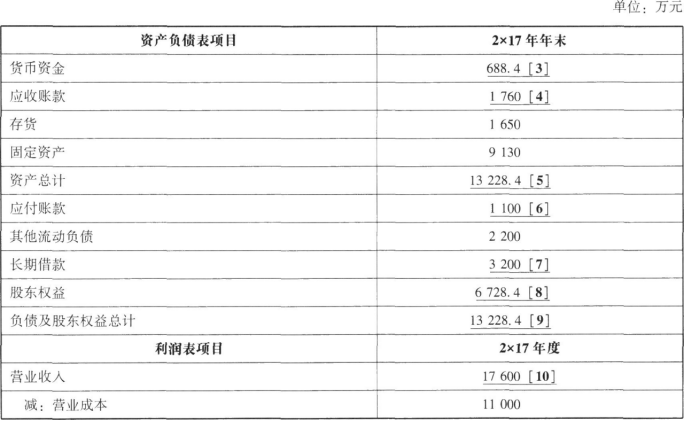

[3]此处需要先空着,最后计算。根据[5]的计算结果倒推,货币资金=13228.4-1760-1650-9130=688.4(万元)。

[4]根据解题思路的分析,2×17年年末应收账款=2×16年年末应收账款×(1+10%)=1600×(1+10%)=1760(万元),同理计算存货和固定资产的金额。

[5]按照[9]的计算结果13228.4万元填入。

[6]根据解题思路的分析,2×17年应付账款=1000×(1+10%)=1100(万元),同理计算其他流动负债。

[7]根据要求计算出来的结果,因为借款要以百万元为单位,则2×17年需要借款200万元,此时期末长期借款=3000+200=3200(万元)。

[8]股东权益=2×16年末股东权益+本期留存收益=6000+1821×(1-60%)=6728.4(万元),这里计算时需要先空着,等后面的净利润计算出来,再根据净利润个股利支付率计算得出。

[9]汇总负债和股东权益的金额=1100+2200+3200+6728.4=13228.4(万元),此处计算时在[8]后面。

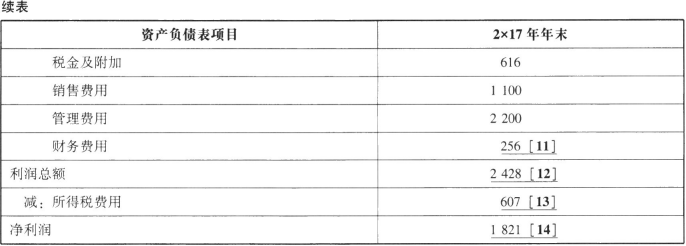

[10]根据题干的信息,2×17年营业收入=2×16年营业收入×(1+10%)=16000×(1+10%)=17600(万元),同理计算营业成本、税金及附加、销售费用和管理费用。

[11]2×17年财务费用=金额同2×16年财务费用的金额+新增借款的利息费用=240+200×8%=256(万元),注意这里原来借款产生的财务费用跟2×17年一样,故可以直接加上2×16年的财务费用。

[12]利润总额=17600-11000-616-1100-2200-256=2428(万元)。

[13]所得税费用=利润总额×所得税税率=2428×25%=607(万元)。

[14]净利润=利润总额-所得税费用=2428-607=1821(万元)。根据净利润和股利支付率计算本期留存收益的金额,进而计算出[8]股东权益的金额。