首页

考研

最新考研题库

中外美术史23新版

建筑类

二级建造师

一级建造师

一级造价工程师

监理工程师

安全工程师

一级消防工程师

消防设施操作员

医学类

主治类

执业药师

护师(初级)资格证考试

主管护师(中级)资格证考试

护士资格证考试

医师类

中药学类

金融类

基金从业资格

银行从业资格

证券从业资格

期货从业资格

财会类

初级经济师

中级经济师

初级会计师

中级会计师

注册会计师

税务师

教师类

中学教师笔试

小学教师笔试

幼儿教师笔试

幼儿结构化面试

幼儿专业面试

中小学结构化面试

学历提升

成考(专升本)

成考(高起本、高起专)

自考

网校课程

登录

注册好礼

我的主页

我的提问

我的回答

退出

当前位置:

首页

>

初级会计实务

>

不定项选择题 A公司属于工业企业,为增值税一般纳税人,适用13%的增值税税率,售价中均不包含增值税。商品销售时,同时结转

单选

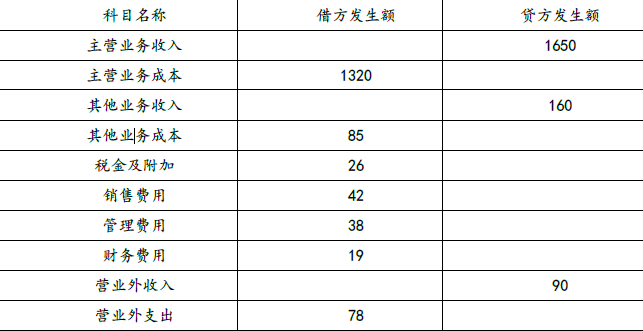

不定项选择题 A公司属于工业企业,为增值税一般纳税人,适用13%的增值税税率,售价中均不包含增值税。商品销售时,同时结转成本。2020年年末未分配利润贷方余额为150万元。适用的所得税税率是25%。2021年11月30日损益类有关科目累计发生额如下表所示:

单位:万元

2021年12月份A公司发生如下交易或事项:

(1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为7.8万元,销售商品实际成本为45万元,款项尚未收到。

(2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元,增值税税额为2.6万元,销售材料实际成本为18万元,收到货款存入银行。

(3)12月20日,以自产的产品作为非货币性福利发放给生产职工,该批产品市场售价5万元(不含增值税),成本3万元。

(4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。

(5)12月31日,用银行存款支付税收滞纳金1万元。

(6)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

根据上述资料,A公司2021年度实现的营业利润是( )万元。

A 206

B 296

C 297

D 307

正确答案

B

查看解析

搜索

相关试题

单选

收付实现制和权责发生制两种会计基础是基于( )会计基本假设。

A 会计主体 B 持续经营 C 会计分期 D 货币计量

查看

单选

下列各项中,不属于企业内部控制要素的是( )。

A 内部环境 B 控制活动 C 内部监督 D 资产安全

查看

单选

2022年年初,某企业“坏账准备”科目贷方余额为10万元,当期实际发生坏账损失5万元。经减值测试,2022年年末“坏账准备”科目贷方余额为16万元。不考虑其他因

A 11 B 6 C 16 D 1

查看

单选

2020年12月31日,某企业购入一台生产设备并直接投入使用。该设备的入账价值为121万元。预计净残值为1万元,预计使用寿命为4年,采用年数总和法计提折旧。不考

A 36 B 48 C 36.3 D 30

查看

单选

2022年1月初,甲公司自非关联方取得乙公司60%的股份作为长期股权投资,采用成本法核算。2022年乙公司实现净利润100万元,并宣告分配现金股利5万元,不考虑

A 60 B 3 C 100 D 5

查看

单选

2021年7月1日,某公司从银行取得3年期,到期一次还本付息的公司长期借款,该长期借款面值总额为10万元,票面年利率为4%(不计复利)。不考虑相关税费,2022

A 10.2 B 10 C 10.4 D 10.6

查看

单选

单选题 甲有限责任公司(以下简称甲公司)为增值税一般纳税人,收到乙投资方作为资本投入的一台不需要安装的设备,合同约定设备价值为100万元,增值税为13万元(由乙

A A B B C C D D E E

查看

单选

下列各项中,影响利润表中“营业利润”项目的是( )。

A 税收罚款支出 B 当期确认的所得税费用 C 接受非关联方现金捐赠 D 管理不善造成的库存现金短缺

查看

单选

2022年12月31日,某企业有关科目期末借方余额如下:原材料55万元,工程物资35万元,委托加工物资65万元,材料成本差异8万元。不考虑其他因素,2022年1

A 163 B 128 C 90 D 147

查看

单选

下列各项中,企业销售商品收到银行汇票存入银行时,应借记的会计科目是( )。

A 应收账款 B 应收票据 C 其他货币资金 D 银行存款

查看

刷题小程序

热门试卷

初级会计《初级会计实务》模卷1

初级会计《初级会计实务》模卷2

初级会计《初级会计实务》模卷3

初级会计《初级会计实务》模卷4

初级会计《初级会计实务》模卷5

初级会计《初级会计实务》模卷6

初级会计《初级会计实务》模卷7

初级会计《初级会计实务》模卷8

初级会计《初级会计实务》模卷9

初级会计《初级会计实务》模卷10

初级实务机考系统-模拟卷1

初级实务机考系统-模拟卷2